Crise des impayés dans l’UEMOA : le Niger en première ligne des difficultés bancaires

Le bilan de santé financière de l’Union Économique et Monétaire Ouest-Africaine (UEMOA) pour janvier 2026 révèle une réalité contrastée. Si le volume global des financements progresse, la qualité des actifs se dégrade dangereusement, avec le Niger en tête des pays les plus exposés aux défauts de paiement.

Le Niger : épicentre de la fragilité financière régionale

Au sein d’une zone monétaire en quête de stabilité, le Niger cristallise les inquiétudes des régulateurs. Malgré une timide amélioration statistique, le pays demeure le maillon faible du paysage bancaire ouest-africain.

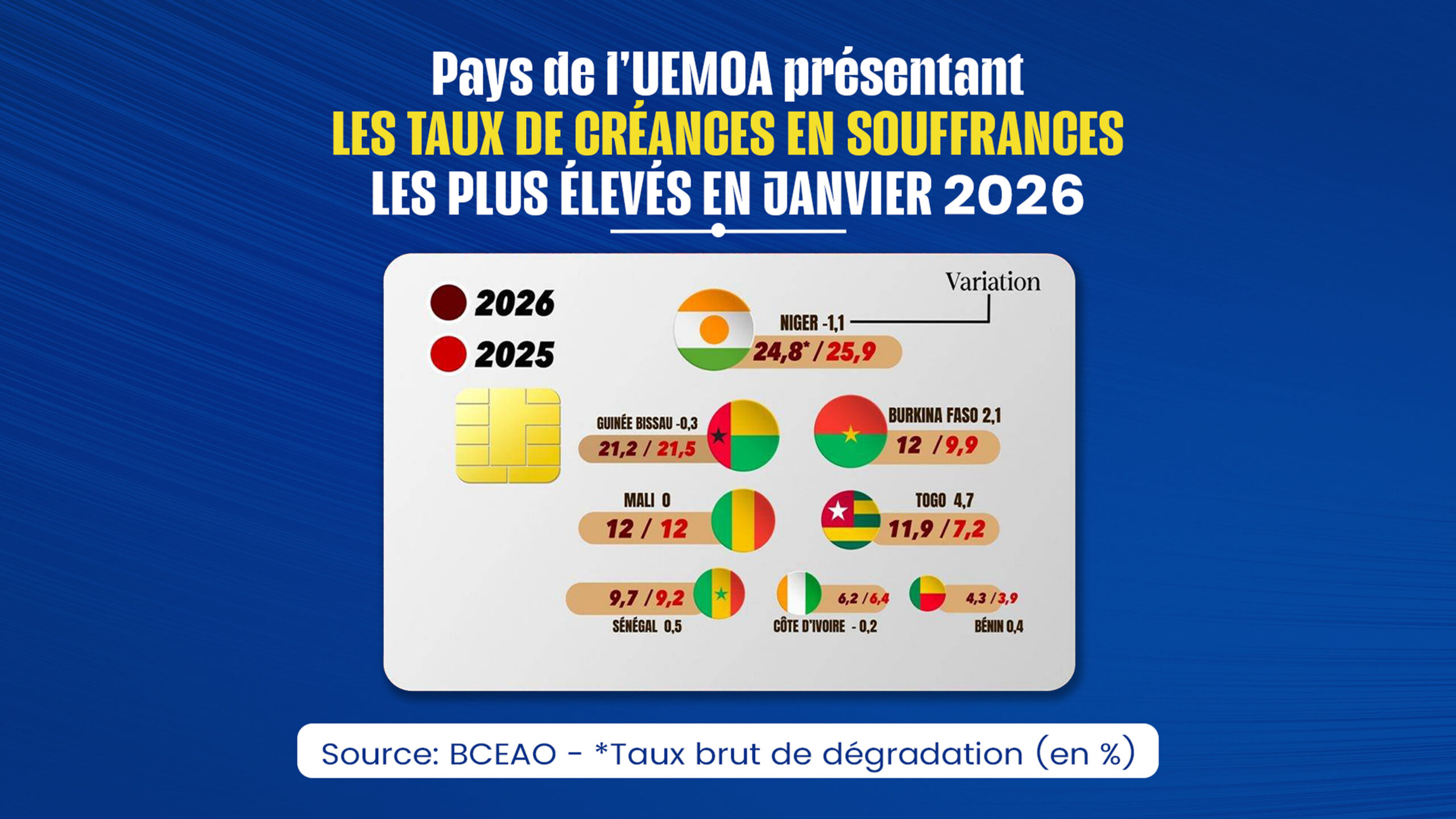

- Un taux de défaut préoccupant : Avec 24,8 % de créances en souffrance en janvier 2026, le Niger détient le record régional. Concrètement, un quart des prêts accordés dans le pays ne sont pas remboursés à échéance.

- Une amélioration de façade : Bien que ce taux ait légèrement reculé par rapport aux 25,9 % enregistrés en 2025, la situation reste critique. L’instabilité politique et les défis sécuritaires continuent de peser lourdement sur la capacité de remboursement des acteurs économiques locaux.

Une fracture économique marquée entre le Sahel et les pays côtiers

Les indicateurs de ce début d’année 2026 mettent en lumière une divergence profonde entre les nations sahéliennes, en difficulté, et les économies littorales, globalement plus résilientes.

Le bloc sahélien sous pression

Outre le Niger, d’autres pays de l’hinterland voient leurs voyants passer au rouge :

- Le Mali et le Burkina Faso affichent tous deux un taux de dégradation de 12 %. Le Burkina Faso inquiète particulièrement avec une dégradation rapide de 2,1 points en seulement douze mois.

- La Guinée-Bissau reste engluée dans une zone de forte vulnérabilité avec 21,2 % d’impayés.

La relative solidité des économies côtières

À l’inverse, les pays ayant un accès à la mer présentent des bilans plus sains, à une exception près :

- Le Bénin s’impose comme la référence de l’Union avec un taux d’impayés limité à 4,3 %.

- La Côte d’Ivoire (6,2 %) et le Sénégal (9,7 %) maintiennent une certaine stabilité dans la gestion de leurs risques.

- Le Togo, en revanche, subit un décrochage brutal : son taux de créances douteuses a bondi de 7,2 % à 11,9 %, marquant une rupture avec ses voisins côtiers.

Expansion du crédit et prudence accrue des banques

L’activité bancaire globale affiche des chiffres records avec un encours de crédits atteignant 40 031 milliards FCFA, soit une hausse annuelle de 4,7 %. Cependant, cette dynamique est assombrie par le volume des créances en souffrance, qui s’élève désormais à 3 631 milliards FCFA.

Plus inquiétant encore, le taux de couverture des risques est tombé à 59 %. Cette baisse indique que les provisions constituées par les banques progressent moins vite que les défauts de paiement. Face à ce constat, les institutions financières ont durci le ton :

- Exigence de garanties plus solides et augmentation des apports personnels.

- Sélectivité accrue dans l’octroi des nouveaux prêts pour protéger les bilans bancaires.

Cette prudence nécessaire pourrait, par ricochet, limiter l’accès au financement pour les PME et freiner la croissance économique régionale. En ce début 2026, si l’UEMOA évite la rupture, la situation du Niger impose une surveillance étroite pour prévenir tout risque de contagion systémique.